NOTAR

KOSTENLOSES

ERSTGESPRÄCH

WIr bieten Ihnen in vielen Rechtsgebieten die Möglichkeit eines kostenlosen Kennen-lerngesprächs per Telefon. Mehr dazu….

TOP STEUERBERATER

Laut dem Steuerberater-Ranking 2022 des Handels-blattes gehören wir zu den Top Ten in Frankfurt a.M. (von insgesamt 1300 deutschlandweit teilnehmenden Kanzleien).

Dr. Ramminger & Partner Rechtsanwälte und Steuerberater Partnerschaftsgesellschaft mbB

Zeil 79, 60313 Frankfurt, Telefon 069 / 2972361-0, E-Mail: post@rammingerpartner.de

Für Buchhaltungen

(Lohn- und Finanz-),

Abschlusserstellung u.

Steuererklärungen

aller Art empfehlen wir die

AWTS Allgemeine Wirtschaftsberatung, Treuhand und Steuerberatungskanzlei

Unsere Sprechzeiten:

Mo - Fr 9.00 bis 16.00 Uhr

oder nach Vereinbarung

E-Mail:

Postanschrift:

Zeil 79

60313 Frankfurt a.M.

Dr. Ramminger & Partner Rechtsanwälte | Steuerberater | Notar

PartGmbB | Frankfurt am Main

Erbschaftsteuer

Beratung durch den Fachanwalt für Erbrecht, Frankfurt

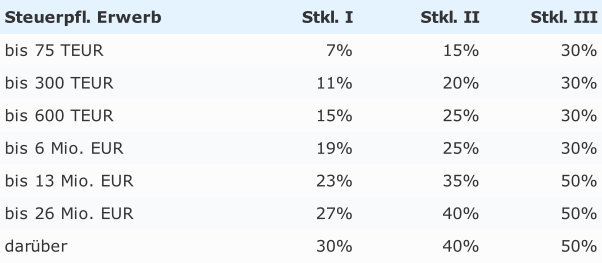

Erbschaftsteuer-Freibeträge, Steuerklassen und Steuersätze

Entwicklung der Steuerklassen von 2002 bis heute

Zur Steuerklasse I gehören:

- der Ehegatte

- die Kinder und Stiefkinder,

- die Eltern und Voreltern, aber nur bei Erwerben von Todes wegen

- der Betriebsnachfolger (unabhängig vom Verwandschaftsgrad!)

- der registrierte (gleichgeschlechtliche) Lebenspartner (für Schenkungen / Erbschaften ab 2010, für Freibeträge ab 2011).

Zur Steuerklasse II gehören:

- die Eltern und Voreltern, soweit sie nicht zur Steuerklasse I gehören,

- die Geschwister und die Abkömmlinge ersten Grades von Geschwistern,

- die Stiefeltern, die Schwiegerkinder, die Schwiegereltern,

- der geschiedene Ehegatte

Zur Steuerklasse III zählen alle übrigen Personen, die nicht in Steuerklasse I oder II genannt werden, insbesondere der nichteheliche Lebensgefährte, Großnichte oder Großneffe, Freunde und Bekannte.

Entwicklung der Freibeträge von 2002 bis heute

- Ehegatte: 500.000 EUR (bis 31. 12. 2008: 307.000 EUR)

- Kind: 400.000 EUR (bis 31. 12. 2008: 205.000 EUR)

- Enkel: jetzt 200.000 EUR (bis 31. 12. 2008: 51.000 EUR). Bei Vorversterben eines Elternteils gelten für das Enkelkind die Freibeträge wie für Kinder!

- Sonstige: einheitlich 20.000 EUR (bis 31. 12. 2008: 10.300 EUR (Kl. II) bzw. 5.200 EUR (Kl.III))

Seit dem 1. 1. 2011 gilt der Freibetrag für Ehegatten auch für den im Lebenspartnerschaftsregister eingetragenen (gleichgeschlechtlichen) Lebenspartner. Für den "normalen" nichtehelichen oder nicht registrierten Lebensgefährten gilt dies nicht, er wird weiterhin steuerlich wie ein fremder Dritter behandelt.

Die aktuellen Steuersätze seit dem 1. 1. 2010

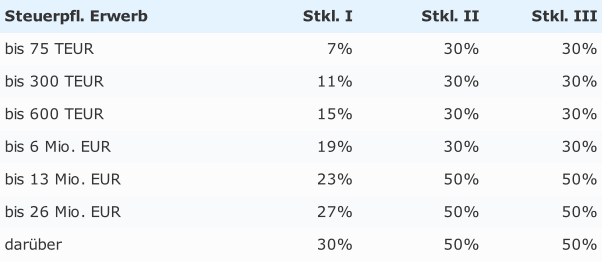

Historische Steuersätze vom 1. 1. 2009 - 31. 12. 2009

Für Erbfälle und Schenkungen in 2009 fanden für die Personen in Steuerklasse II die ungünstigen Steuersätze der Klasse III Anwendung (siehe nachstehene Tabelle). Geschwister, Nichten und Neffen wurden wie fremde Dritte behandelt. Die Anrufung des Bundesverfassungsgerichts blieb im Ergebnis ohne Erfolg. Nachfolgend die Übesicht:

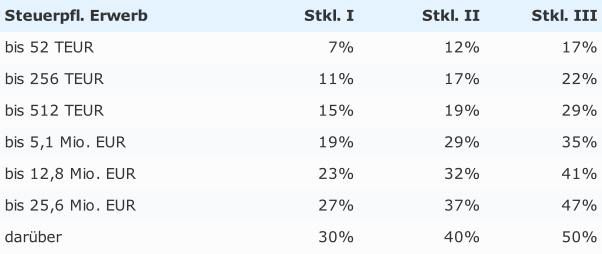

Historische Steuersätze seit 1. 1. 2002 - 31. 12. 2008

Für Erbfälle und Schenkungen In der Zeit vor dem 31. 12. 2008 galten folgende Steuersätze:

Ihre Rechtsanwälte für Erbrecht in Frankfurt

- Rechtsanwalt Wolfgang Hennig, Fachanwalt für Erbrecht

- Rechtsanwalt und Notar Dr. Harald Ramminger, Fachanwalt für Steuerrecht, Steuerberater, Fachanwalt für Handels- und Gesellschaftsrecht sowie für Erbrecht

Was Sie noch interessieren könnte:

Unsere Leistungsangebote im Erbrecht - 10 Gründe, warum man ein Testament haben sollte - 10 wichtige Tipps zur Nachfolgeplanung - Besonderheiten bei der Unternehmensnachfolge - Der überlebende Ehegatte im Erbrecht - Der überlebende Lebensgefährte im Erbrecht - Der Einfluss lebzeitiger Schenkungen auf das Erbrecht - Pflichtteilsrechtsansprüche und das Erbrecht - Wichtige Hinweise für den Erbfall - Was gilt bei Erbfällen mit Auslandsbezug? - Wichtiges zur Erbschaftsteuer - 10 Tipps zur Verminderung der Erbschaftsteuer